專題|請收好這份“泰國投資分析指南”(下)

本文內容讓企業進一步了解泰國的外商投資優惠及相關稅收政策,以供我國企業赴泰國投資時提供有價值的參考,希望對大家有所幫助。

(圖源:網絡)

泰國對外國投資合作的法規和政策

貿易管理的相關規定

進口管理

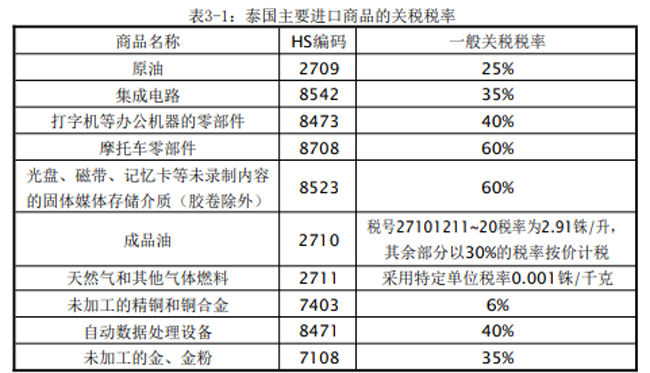

泰國對多數商品實行自由進口政策,任何開具信用證的進口商均可從事進口業務。泰國僅對部分產品實施禁止進口、關稅配額和進口許可證等管理措施。

出口管理

泰國除通過出口登記、許可證、配額、出口稅、出口禁令或其他限制措施加以控制的產品外,大部分產品可以自由出口,受出口管制的產品目前有45種,其中征收出口稅的有大米、皮毛皮革、柚木與其他木材、橡膠、鋼渣或鐵渣、動物皮革等。

貿易壁壘

泰國對WTO成員方實施的平均關稅稅率是11.2%。

(1)關稅高峰

泰國對大量進口產品征收超過30%的關稅,包括農產品、汽車和汽車零部件、酒精飲料、纖維和一些電子產品。

如絲織品、羊毛織物、棉紡織品及其他一些纖維織物的進口關稅多為60%,摩托車及一些特殊用途車的進口關稅稅率達到或超過80%、大米52%、奶制品216%。

(2)關稅升級

泰國對絕大多數工業原材料和必需品,如醫療設備征收零關稅;對有選擇的一些原材料、電子零配件以及用于國際運輸的交通工具征收1%的關稅;一些化工原料,如氯化銨、氯化鈣、氯化鎂等氯化物的關稅稅率也僅為1%;對初級產品和資本貨物大部分征收5%的關稅;對中間產品一般征收10%的關稅;對成品一般征收20%的關稅;對需要保護的特殊產品征收30%的關稅。

(3)關稅配額

根據WTO《農業協定》,泰國對24種農產品實行關稅配額管理,分別是桂圓、椰肉、牛奶、土豆、洋蔥、大蒜、椰子、咖啡、茶、干辣椒、玉米、大米、大豆、洋蔥籽、豆油、椰子油、速溶咖啡、土煙絲、生絲等。這些產品在配額內實行低關稅,在配額外實行高關稅,如大蒜進口配額僅64.6噸,配額內關稅稅率為27%,配額外關稅稅率高達57%。

(4) 進口限制

泰國規定42種產品需要進口許可,包括原材料、石油、工業原料、紡織品、醫藥品及農產品。泰國禁止進口二手摩托車及其零件和游戲機。

產品進口必須滿足規定的要求,如繳納特別費用、需要原產地證明等。進口食品、醫藥產品、礦產品、武器彈藥、藝術品,需要相關部長的特別許可。泰國要求在食品進口登記中提供關于食品生產工藝及組成成分的詳細產品經營信息。泰國衛生部食品藥品管理局規定所有食品、藥品及部分醫療設備的進口均須符合進口許可證的管理。

食品進口許可證每3年換一次,每次均需要重新認證,文件送達食品藥品管理局后還需重新收費、藥品進口許可證每年更換一次,同樣需要繳納有關費用。

(5)技術性貿易壁壘

泰國對10個領域的60種產品實行強制性認證,包括農產品、建筑原料、消費品、電子設備及附件、PVC管、醫療設備、 LPG氣體容器、表層涂料及交通工具等。泰國衛生部食品藥品管理局規定,所有進口食品、藥品及部分醫療設備要符合標準、檢測、標簽和認證要求。進口上述產品必須附有泰文說明產品名稱、重量或容量、生產和失效日期的標簽,并經泰國衛生部食品藥品管理局批準。

(6)政府采購

泰國不是WTO《政府采購協定》的簽署國。

在政府采購招標中,泰國對外國投標企業設置一系列限制,使外國企業無法投標或難以中標。

如泰國常在招標文件中規定非泰國產品不得參與投標;政府采購部門對投標資格的規定不確定,有權在任何時候接受或拒絕部分或所有投標,甚至可以在招標過程中修改技術要求;投標者對招標結論沒有申訴權利等。

根據2000年5月泰國頒布的《對銷貿易法》,對金額超過3億泰銖的政府采購合同,外國中標企業須易貨回購價值不低于合同金額50%的泰國產品,該規定大大提高了外國中標企業的經營成本。

海關管理規章制度

在泰國,大部分進口商品都需要繳納兩部分稅,一是海關關稅,二是增值稅(VAT)。

資料來源:泰國海關廳

泰國對外國投資有何優惠

優惠政策框架

泰國主管投資促進的部門是投資促進委員會(BOI),根據其最新的7年投資促進戰略(2015-2021),泰國主要以投資所屬的行業為基礎,按行業的重要性給予不同程度的優惠政策,另外也按項目所在地區及價值的不同給予額外的優惠。

其總體目標是促進泰國經濟可持續發展,增強經濟競爭力,鼓勵創新、高附加值、綠色科技相關產業及研發的投資。

BOI向投資者提供兩種形式的優惠政策:

一是稅務上的優惠權益,主要包括免繳或減免企業所得稅、免繳或減免機器進口稅、免繳出口所需的原材料進口關稅等;

二是非稅務上的優惠權益,主要包括允許引進專家技術人員、允許企業以公司名義獲得永久土地所有權、允許外資獨立持股、允許匯出外匯以及其他保障和保護措施等。

非稅務優惠適用于所有獲BOI批準的項目,稅務優惠則根據項目所屬行業和所在地等不同情況享受相應的優惠。

一般來說,屬于泰國政府鼓勵支持產業范疇內的項目、位于受到特別鼓勵投資區域的項目或者生產出口型的項目均可以獲得更大程度的優惠。

此外,為鼓勵外商投資,BOI還放寬了對外商持股比例的限制,對于工業企業投資,無論工廠設在何處,允許外商持大部分或全部股份,如果有適當理由,BOI可規定外商在某些受鼓勵的行業持股比例的限額。

行業鼓勵政策

BOI將鼓勵投資的行業分為A1、A2、A3、A4、B1、B2六類,最高可獲“8免5減半”的稅收優惠并附加其他非稅收優惠權益。

A1類:知識型產業,以增強國家競爭力的設計和研發行業為主,包括:垃圾發電、創意產品設計及開發中心、電子設計產品、研究發展項目等。

此類行業享受的優惠權益包括:免8年企業所得稅,并且無投資額度的限制;免機器/原材料進口稅及其他非稅收優惠權益。

A2類:發展國家基礎設施的行業,具有高附加值的高科技行業,并且在泰國投資較少或者尚未有投資的行業。

包括:使用天然原材料生產具有活性成分的產品、生產技術纖維或功能纖維、應用高新科技生產汽車配件、生產活性藥物成分等。此類行業享受優惠權益包括:免8年企業所得稅,免機器原材料進口稅及其他非稅收優惠權益。

A3類:對國家發展具有重要意義,并且在國內相關投資極少的高科技行業。

包括:生產生物肥料、有機肥料,納米有機化肥、生物農藥,利用現、工業區環境保護項目等。此類行業享受優惠權益包括:免5年企業所得稅,免機器/原材料進口稅及其他非稅收優惠權益

A4類:技術不如A1和A2類先進,但能增加國內原材料價值以及加強產業鏈發展的行業。

包括:利用農副產品及農業廢棄物生產的產品,生產再生纖維、熱處理工藝、機械及機械裝備,生產以無菌紙為原料的產品等。此類行業享受優惠權益包括:免3年企業所得稅,免機器人/原材料進口稅及其

他非稅收優惠權益。

B1/B2類:沒有使用高科技,但對產業鏈發展仍具有重要性的輔助產業。

B1類享受優惠權益包括:免機器/原材料進口稅及其他非稅收優惠權益。B2類享受優惠權益包括:免原材料進口稅及其他非稅收優惠權益。

2015年11月,泰國內閣通過了工業部提交的未來10大重點產業建議,

10大重點產業可分為兩類,一是泰國原有優勢產業,包括新一代汽車制造、智能電子、高端旅游與醫療旅游、農業和生物技術、食品深加工;二是未來產業,包括:工業機器人、航空和物流、生物能源與生物化工、數字經濟、醫療中心。10大重點產業設有配套投資促進優惠政策。

地區鼓勵政策

在行業優惠政策基礎上,BOI還在鼓勵投資的地區給予了不同程度的額外優惠政策。

泰國目前重點鼓勵投資的地區為東部經濟走廊、南部經濟走廊和邊境經濟特區。

此外,在20個人均收入較低的府投資也可享受到一些額外優惠。這20個府是:膠拉信、猜也奔、那空帕農、南、汶干、武里喃、帕、馬哈沙拉堪、莫拉限、夜豐頌、益梭通、黎逸、四色菊、沙功那空、薩繳,素可泰、素輦、廊磨南蒲、烏汶以及庵納乍能。

對外國投資的市場準入有何規定

投資行業的規定

根據《外籍人經商法》(Alien Business Act 1999)有關規定,泰國限制外國人投資的行業有以下3類:

一、因特殊理由禁止外國人投資的業務

包括:報業、廣播電臺、電視臺;種稻、旱地種植、果園種植;牧業;林業、原木加工;在泰國領海、泰國經濟特區的捕魚;泰國藥材炮制;涉及泰國古董或具有歷史價值之文物的經營和拍賣;佛像、缽盂制作或鑄造;土地交易等。

二、須經商業部長批準的項目

包括:涉及國家安全穩定或對藝術文化、風俗習慣、民間手工業、自然資源、生態環境造成不良影響的投資業務,須經商業部長根據內閣的決定批準后外國投資者方可從事的行業:

(1)涉及國家安全穩定的投資業務,包括生產、銷售、修理槍械、子彈、火藥、爆炸物及其有關配件,武器、軍用船、飛機、車輛,一切戰用設備的機件設備或有關配件;國內陸上、水上、空中等運輸業,包括國內航空業。

(2)對藝術文化、風俗習慣、民間手工業、自然資料、生態環境造成不良影響的投資業務,包括泰國傳統工藝品的古董、藝術品買賣,木雕制造,養蠶、泰絲生產、泰綢織造、泰綢花紋印制,泰國民族樂器制造,金器、銀器、烏銀鑲嵌器、鑲石金器、漆器制造,涉及泰國傳統工藝的盤器、碗器、陶器制造。

(3)對自然資源、生態環境造成不良影響的投資業務,包括蔗糖生產,海鹽、礦鹽生產,石鹽生產,采礦業、石頭爆破或碎石加工,家具、木材加工等。

三、本國人對外國人未具競爭能力的投資業務

須經商業部商業注冊廳長根據外籍人經商營業委員會決定批準后可以從事的行業:碾米業、米粉和其他植物粉加工;水產養殖業;營造林木的開發與經營;膠合板、飾面板、刨木板、硬木板制造;石灰生產;會計、法律、建筑、工程服務業;工程建設,但不包含:

(1) 外國人投入的最低資本在5億銖以上的公共基本設施建設、運用新型機械設備、特種技術和專業管理的公共設施、交通設施建設。

(2) 部級法規規定的其他工程建設;中介或代理業務,但不包含:

①證券交易中介或代理、農產品期貨交易、有價證券買賣業務;

②為聯營企業的生產、服務需要提供買賣、采購、尋求服務的中介或代理業務;

③為外國人投入最低資本1億銖以上的、行銷國內產品或進口產品的國際貿易企業提供買賣、采購、推銷、尋求國內外市場的中介或代理業務;拍賣業,但不包含:

a)國際性拍賣業,其拍賣標的物不涉及具有泰國傳統工藝、考古或歷史價值的古董、古物、藝術品之拍賣;

b)部級法規規定的其他拍賣;法律未有明文禁止涉及地方特產或農產品的國際貿易;最低資本總額低于1億銖的百貨零售業、最低資本少于2500萬銖的商店;最低資本少于100萬銖的商品批發業;宣傳廣告業;旅店業,不含旅店管理;旅游業;餐飲業;植物新品種開發和品種改良;除部級法規規定的服務業以外的其他服務業等。

外國人除需經商業部長根據內閣決議批準外,還需滿足以下兩個條件方可從事上述第二類規定的行業:

一是泰籍人或按照本法規定的非外國法人所持的股份不少于外國法人公司資本的40%(除非有適當原因,商業部長根據內閣的批準可以放寬上述持股比例,但最低不得低于25%);

二是泰國人所占的董事職位不少于2/5。

對上述屬于外商經營企業法所規定的須得到允許方可進行投資的二、三類行業,外國人在泰國開始商業經營的最低投資額不得少于300萬泰銖,其他行業最低不少于200萬泰銖。

最低投資額對在泰國注冊的法人來說是指注冊資本,對未在泰國注冊的外國投資者或法人來說是指來泰經商所匯入的外匯。

如果外國人屬于《投資促進法》《工業園管理條例》或其他有關法律規定可享受投資優惠或得到經營許可的投資者,則可以從事第二、三類中規定的某些行業。

泰國關于企業稅收的規定

稅收體系和制度

泰國關于稅收的根本法律是1938年頒布的《稅法典》,財政部有權修改《稅法典》條款,稅務廳負責依法實施征稅和管理職能。

泰國對于所得稅申報采取自評估的方法,對于納稅人故意漏稅或者偽造虛假信息逃稅的行為將處以嚴厲的懲罰。

目前泰國的直接稅有3種,分別為個人所得稅、企業所得稅和石油天然氣企業所得稅。

間接稅和其他稅種有:特別營業稅、增值稅、預扣所得稅、印花稅、關稅、社會保險稅、消費稅、房地產稅等,泰國并未征收資本利得稅、遺產稅和贈與稅。

主要稅賦和稅率

企業所得稅

在泰國具有法人資格的公司都須依法納稅,納稅比例為凈利潤的30%,每半年繳納一次。

基金、聯合會和協會等則繳納凈收入的2%-10%,國際運輸公司和航空業的稅收則為凈收入的3%。

未注冊的外國公司或未在泰國注冊的公司只需按在泰國的收入納稅。

正常的業務開銷和貶值補貼,按5%-100%不等的比例從凈利潤中扣除。

對外國貸款的利息支付不用征收公司的所得稅。企業間所得的紅利免征50%的稅。

對于擁有其他公司的股權和在泰國證券交易所上市的公司,所得紅利全部,但要求持股人在接受紅利之前或之后至少持股3個月以上。

企業研發成本可以作雙倍扣除,職業培訓成本可以作1.5倍扣除。

注冊資本低于500萬銖的小公司,凈利潤低于100萬銖的,按20%計算繳納所得稅;凈利潤在100 萬-300 萬銖的,按25%計算繳納。

在泰國證交所登記的公司凈利潤低于3億銖的,按25%計算繳納。

設在曼谷的國際金融機構和區域經營總部按合法收入利潤的10%計算繳納。國外來泰投資的公司如果注冊為泰國公司,可以享受多種稅收優惠。

個人所得稅

個人所得稅納稅年度為公歷年度。泰國居民或非居民在泰國取得的合法收入或在泰國的資產,均須繳納個人所得稅,但根據避免雙重征稅協定豁免的情形除外。

稅基為所有應稅收入減去相關費用后的余額,按從5%-37%的五級超額累進稅率征收。

按照泰國有關稅法,部分個人所得可以在稅前根據相關標準進行扣除,如租賃收入可根據財產出租的類別,扣除10%-30%不等;專業收費中的醫療收入可扣除60%,其他 30%,著作權收入可扣除40%,承包人收入可扣除70%。

增值稅

泰國增值稅率的普通稅率為7%。任何年營業額超過180萬泰銖的個人或單位,只要在泰國銷售應稅貨物或提供應稅勞務,都應在泰國繳納增值稅。

進口商無論是否在泰國登記,都應繳納增值稅,由海關廳在貨物進口時代征。

免征增值稅的情況包括:

1、年營業額不足180萬泰銖的小企業;

2、銷售或進口未加工的農產品、牲畜以及農用原料,如化肥、種子及化學品等;

3、銷售或進口報紙、雜志及教科書;審計、訴訟、健康服務及其他專業服務;

4、文化及宗教服務;

5、實行零稅率的貨物或應稅勞務包括出口貨物、泰國提供的但用于國外的勞務、由法人機構提供的國際航空或海洋運輸服務、在外國貸款或援外項目項下向政府機構或國企提供的貨物或勞務、向聯合國機構或外交機構提供的貨物或勞務、保稅庫或出口加工區企業之間提供貨物或勞務。

當每個月的進項稅大于銷項稅時,納稅人可以申請退稅,在下個月可返還現金或抵稅。

對零稅率貨物來說,納稅人總是享受退稅待遇。與招待費有關的進項稅不得抵扣,但可在計算企業所得稅時作為可扣除費用。

特別營業稅

征收特別營業稅的行業有銀行業、金融業及相關業務、壽險、典當業和經紀業、房地產及其他皇家法案規定的業務。

其中,銀行業、金融及相關業務為利息、折舊、服務費、外匯利潤收入的3%,壽險 為利息、服務費及其他費用收入的2.5%,典當業經紀業為利息、費用及銷售過期財物收入的2.5%,房地產業為收入總額的3%。

同時在征收特別營業稅的基礎上還會加收10%的地方稅。

企業在泰國報稅的相關手續

報稅時間

公司所得稅款征收期以半年為基準,第一次在年度會計期間的前半期,法人應從當年會計年度前半期截止日起2個月內填寫報表申報納稅;第二次在當年會計年度后半期終了日起150天內填寫報表申報納稅。

雇主須從其雇員薪金中扣除個人所得稅。

除新成立公司外,會計年度一般定為12個月。報稅單必須和公司財務報表一并提交給有關部門。

公司納稅人在會計年度的第八個月底前繳付50%的預估年稅。納稅人沒有按期繳付或者低估其全年利潤超過25%者將被罰款,罰款額最高為少繳稅款的20%。

個人所得稅須在獲取收入的第二年的3月底之前進行申報,并繳納及返還。

報稅渠道

泰國政府對于報稅方式和渠道無硬性規定。

但是,泰國的公司所得稅申報比較復雜,計算比較繁瑣,因此公司一般都聘請專業的會計師事務所來準備申報材料,幫助企業處理申報工作。

報稅手續

企業在申報期限之內自行或委托有資格的會計師填寫報稅表格,準備所需相關材料,然后呈遞至當地(府、縣)稅務部門,繳納稅金。

報稅資料

公司報稅所需文件有:填寫申報稅務表格;經過有資格的審計師確認的公司的賬簿(收支明細表)、損益表、資產負債表以及其他一些要求出具的相關文件。

(圖源:網絡)

泰國對外國投資合作的法規和政策

貿易管理的相關規定

進口管理

泰國對多數商品實行自由進口政策,任何開具信用證的進口商均可從事進口業務。泰國僅對部分產品實施禁止進口、關稅配額和進口許可證等管理措施。

出口管理

泰國除通過出口登記、許可證、配額、出口稅、出口禁令或其他限制措施加以控制的產品外,大部分產品可以自由出口,受出口管制的產品目前有45種,其中征收出口稅的有大米、皮毛皮革、柚木與其他木材、橡膠、鋼渣或鐵渣、動物皮革等。

貿易壁壘

泰國對WTO成員方實施的平均關稅稅率是11.2%。

(1)關稅高峰

泰國對大量進口產品征收超過30%的關稅,包括農產品、汽車和汽車零部件、酒精飲料、纖維和一些電子產品。

如絲織品、羊毛織物、棉紡織品及其他一些纖維織物的進口關稅多為60%,摩托車及一些特殊用途車的進口關稅稅率達到或超過80%、大米52%、奶制品216%。

(2)關稅升級

泰國對絕大多數工業原材料和必需品,如醫療設備征收零關稅;對有選擇的一些原材料、電子零配件以及用于國際運輸的交通工具征收1%的關稅;一些化工原料,如氯化銨、氯化鈣、氯化鎂等氯化物的關稅稅率也僅為1%;對初級產品和資本貨物大部分征收5%的關稅;對中間產品一般征收10%的關稅;對成品一般征收20%的關稅;對需要保護的特殊產品征收30%的關稅。

(3)關稅配額

根據WTO《農業協定》,泰國對24種農產品實行關稅配額管理,分別是桂圓、椰肉、牛奶、土豆、洋蔥、大蒜、椰子、咖啡、茶、干辣椒、玉米、大米、大豆、洋蔥籽、豆油、椰子油、速溶咖啡、土煙絲、生絲等。這些產品在配額內實行低關稅,在配額外實行高關稅,如大蒜進口配額僅64.6噸,配額內關稅稅率為27%,配額外關稅稅率高達57%。

(4) 進口限制

泰國規定42種產品需要進口許可,包括原材料、石油、工業原料、紡織品、醫藥品及農產品。泰國禁止進口二手摩托車及其零件和游戲機。

產品進口必須滿足規定的要求,如繳納特別費用、需要原產地證明等。進口食品、醫藥產品、礦產品、武器彈藥、藝術品,需要相關部長的特別許可。泰國要求在食品進口登記中提供關于食品生產工藝及組成成分的詳細產品經營信息。泰國衛生部食品藥品管理局規定所有食品、藥品及部分醫療設備的進口均須符合進口許可證的管理。

食品進口許可證每3年換一次,每次均需要重新認證,文件送達食品藥品管理局后還需重新收費、藥品進口許可證每年更換一次,同樣需要繳納有關費用。

(5)技術性貿易壁壘

泰國對10個領域的60種產品實行強制性認證,包括農產品、建筑原料、消費品、電子設備及附件、PVC管、醫療設備、 LPG氣體容器、表層涂料及交通工具等。泰國衛生部食品藥品管理局規定,所有進口食品、藥品及部分醫療設備要符合標準、檢測、標簽和認證要求。進口上述產品必須附有泰文說明產品名稱、重量或容量、生產和失效日期的標簽,并經泰國衛生部食品藥品管理局批準。

(6)政府采購

泰國不是WTO《政府采購協定》的簽署國。

在政府采購招標中,泰國對外國投標企業設置一系列限制,使外國企業無法投標或難以中標。

如泰國常在招標文件中規定非泰國產品不得參與投標;政府采購部門對投標資格的規定不確定,有權在任何時候接受或拒絕部分或所有投標,甚至可以在招標過程中修改技術要求;投標者對招標結論沒有申訴權利等。

根據2000年5月泰國頒布的《對銷貿易法》,對金額超過3億泰銖的政府采購合同,外國中標企業須易貨回購價值不低于合同金額50%的泰國產品,該規定大大提高了外國中標企業的經營成本。

海關管理規章制度

在泰國,大部分進口商品都需要繳納兩部分稅,一是海關關稅,二是增值稅(VAT)。

資料來源:泰國海關廳

泰國對外國投資有何優惠

優惠政策框架

泰國主管投資促進的部門是投資促進委員會(BOI),根據其最新的7年投資促進戰略(2015-2021),泰國主要以投資所屬的行業為基礎,按行業的重要性給予不同程度的優惠政策,另外也按項目所在地區及價值的不同給予額外的優惠。

其總體目標是促進泰國經濟可持續發展,增強經濟競爭力,鼓勵創新、高附加值、綠色科技相關產業及研發的投資。

BOI向投資者提供兩種形式的優惠政策:

一是稅務上的優惠權益,主要包括免繳或減免企業所得稅、免繳或減免機器進口稅、免繳出口所需的原材料進口關稅等;

二是非稅務上的優惠權益,主要包括允許引進專家技術人員、允許企業以公司名義獲得永久土地所有權、允許外資獨立持股、允許匯出外匯以及其他保障和保護措施等。

非稅務優惠適用于所有獲BOI批準的項目,稅務優惠則根據項目所屬行業和所在地等不同情況享受相應的優惠。

一般來說,屬于泰國政府鼓勵支持產業范疇內的項目、位于受到特別鼓勵投資區域的項目或者生產出口型的項目均可以獲得更大程度的優惠。

此外,為鼓勵外商投資,BOI還放寬了對外商持股比例的限制,對于工業企業投資,無論工廠設在何處,允許外商持大部分或全部股份,如果有適當理由,BOI可規定外商在某些受鼓勵的行業持股比例的限額。

行業鼓勵政策

BOI將鼓勵投資的行業分為A1、A2、A3、A4、B1、B2六類,最高可獲“8免5減半”的稅收優惠并附加其他非稅收優惠權益。

A1類:知識型產業,以增強國家競爭力的設計和研發行業為主,包括:垃圾發電、創意產品設計及開發中心、電子設計產品、研究發展項目等。

此類行業享受的優惠權益包括:免8年企業所得稅,并且無投資額度的限制;免機器/原材料進口稅及其他非稅收優惠權益。

A2類:發展國家基礎設施的行業,具有高附加值的高科技行業,并且在泰國投資較少或者尚未有投資的行業。

包括:使用天然原材料生產具有活性成分的產品、生產技術纖維或功能纖維、應用高新科技生產汽車配件、生產活性藥物成分等。此類行業享受優惠權益包括:免8年企業所得稅,免機器原材料進口稅及其他非稅收優惠權益。

A3類:對國家發展具有重要意義,并且在國內相關投資極少的高科技行業。

包括:生產生物肥料、有機肥料,納米有機化肥、生物農藥,利用現、工業區環境保護項目等。此類行業享受優惠權益包括:免5年企業所得稅,免機器/原材料進口稅及其他非稅收優惠權益

A4類:技術不如A1和A2類先進,但能增加國內原材料價值以及加強產業鏈發展的行業。

包括:利用農副產品及農業廢棄物生產的產品,生產再生纖維、熱處理工藝、機械及機械裝備,生產以無菌紙為原料的產品等。此類行業享受優惠權益包括:免3年企業所得稅,免機器人/原材料進口稅及其

他非稅收優惠權益。

B1/B2類:沒有使用高科技,但對產業鏈發展仍具有重要性的輔助產業。

B1類享受優惠權益包括:免機器/原材料進口稅及其他非稅收優惠權益。B2類享受優惠權益包括:免原材料進口稅及其他非稅收優惠權益。

2015年11月,泰國內閣通過了工業部提交的未來10大重點產業建議,

10大重點產業可分為兩類,一是泰國原有優勢產業,包括新一代汽車制造、智能電子、高端旅游與醫療旅游、農業和生物技術、食品深加工;二是未來產業,包括:工業機器人、航空和物流、生物能源與生物化工、數字經濟、醫療中心。10大重點產業設有配套投資促進優惠政策。

地區鼓勵政策

在行業優惠政策基礎上,BOI還在鼓勵投資的地區給予了不同程度的額外優惠政策。

泰國目前重點鼓勵投資的地區為東部經濟走廊、南部經濟走廊和邊境經濟特區。

此外,在20個人均收入較低的府投資也可享受到一些額外優惠。這20個府是:膠拉信、猜也奔、那空帕農、南、汶干、武里喃、帕、馬哈沙拉堪、莫拉限、夜豐頌、益梭通、黎逸、四色菊、沙功那空、薩繳,素可泰、素輦、廊磨南蒲、烏汶以及庵納乍能。

對外國投資的市場準入有何規定

投資行業的規定

根據《外籍人經商法》(Alien Business Act 1999)有關規定,泰國限制外國人投資的行業有以下3類:

一、因特殊理由禁止外國人投資的業務

包括:報業、廣播電臺、電視臺;種稻、旱地種植、果園種植;牧業;林業、原木加工;在泰國領海、泰國經濟特區的捕魚;泰國藥材炮制;涉及泰國古董或具有歷史價值之文物的經營和拍賣;佛像、缽盂制作或鑄造;土地交易等。

二、須經商業部長批準的項目

包括:涉及國家安全穩定或對藝術文化、風俗習慣、民間手工業、自然資源、生態環境造成不良影響的投資業務,須經商業部長根據內閣的決定批準后外國投資者方可從事的行業:

(1)涉及國家安全穩定的投資業務,包括生產、銷售、修理槍械、子彈、火藥、爆炸物及其有關配件,武器、軍用船、飛機、車輛,一切戰用設備的機件設備或有關配件;國內陸上、水上、空中等運輸業,包括國內航空業。

(2)對藝術文化、風俗習慣、民間手工業、自然資料、生態環境造成不良影響的投資業務,包括泰國傳統工藝品的古董、藝術品買賣,木雕制造,養蠶、泰絲生產、泰綢織造、泰綢花紋印制,泰國民族樂器制造,金器、銀器、烏銀鑲嵌器、鑲石金器、漆器制造,涉及泰國傳統工藝的盤器、碗器、陶器制造。

(3)對自然資源、生態環境造成不良影響的投資業務,包括蔗糖生產,海鹽、礦鹽生產,石鹽生產,采礦業、石頭爆破或碎石加工,家具、木材加工等。

三、本國人對外國人未具競爭能力的投資業務

須經商業部商業注冊廳長根據外籍人經商營業委員會決定批準后可以從事的行業:碾米業、米粉和其他植物粉加工;水產養殖業;營造林木的開發與經營;膠合板、飾面板、刨木板、硬木板制造;石灰生產;會計、法律、建筑、工程服務業;工程建設,但不包含:

(1) 外國人投入的最低資本在5億銖以上的公共基本設施建設、運用新型機械設備、特種技術和專業管理的公共設施、交通設施建設。

(2) 部級法規規定的其他工程建設;中介或代理業務,但不包含:

①證券交易中介或代理、農產品期貨交易、有價證券買賣業務;

②為聯營企業的生產、服務需要提供買賣、采購、尋求服務的中介或代理業務;

③為外國人投入最低資本1億銖以上的、行銷國內產品或進口產品的國際貿易企業提供買賣、采購、推銷、尋求國內外市場的中介或代理業務;拍賣業,但不包含:

a)國際性拍賣業,其拍賣標的物不涉及具有泰國傳統工藝、考古或歷史價值的古董、古物、藝術品之拍賣;

b)部級法規規定的其他拍賣;法律未有明文禁止涉及地方特產或農產品的國際貿易;最低資本總額低于1億銖的百貨零售業、最低資本少于2500萬銖的商店;最低資本少于100萬銖的商品批發業;宣傳廣告業;旅店業,不含旅店管理;旅游業;餐飲業;植物新品種開發和品種改良;除部級法規規定的服務業以外的其他服務業等。

外國人除需經商業部長根據內閣決議批準外,還需滿足以下兩個條件方可從事上述第二類規定的行業:

一是泰籍人或按照本法規定的非外國法人所持的股份不少于外國法人公司資本的40%(除非有適當原因,商業部長根據內閣的批準可以放寬上述持股比例,但最低不得低于25%);

二是泰國人所占的董事職位不少于2/5。

對上述屬于外商經營企業法所規定的須得到允許方可進行投資的二、三類行業,外國人在泰國開始商業經營的最低投資額不得少于300萬泰銖,其他行業最低不少于200萬泰銖。

最低投資額對在泰國注冊的法人來說是指注冊資本,對未在泰國注冊的外國投資者或法人來說是指來泰經商所匯入的外匯。

如果外國人屬于《投資促進法》《工業園管理條例》或其他有關法律規定可享受投資優惠或得到經營許可的投資者,則可以從事第二、三類中規定的某些行業。

泰國關于企業稅收的規定

稅收體系和制度

泰國關于稅收的根本法律是1938年頒布的《稅法典》,財政部有權修改《稅法典》條款,稅務廳負責依法實施征稅和管理職能。

泰國對于所得稅申報采取自評估的方法,對于納稅人故意漏稅或者偽造虛假信息逃稅的行為將處以嚴厲的懲罰。

目前泰國的直接稅有3種,分別為個人所得稅、企業所得稅和石油天然氣企業所得稅。

間接稅和其他稅種有:特別營業稅、增值稅、預扣所得稅、印花稅、關稅、社會保險稅、消費稅、房地產稅等,泰國并未征收資本利得稅、遺產稅和贈與稅。

主要稅賦和稅率

企業所得稅

在泰國具有法人資格的公司都須依法納稅,納稅比例為凈利潤的30%,每半年繳納一次。

基金、聯合會和協會等則繳納凈收入的2%-10%,國際運輸公司和航空業的稅收則為凈收入的3%。

未注冊的外國公司或未在泰國注冊的公司只需按在泰國的收入納稅。

正常的業務開銷和貶值補貼,按5%-100%不等的比例從凈利潤中扣除。

對外國貸款的利息支付不用征收公司的所得稅。企業間所得的紅利免征50%的稅。

對于擁有其他公司的股權和在泰國證券交易所上市的公司,所得紅利全部,但要求持股人在接受紅利之前或之后至少持股3個月以上。

企業研發成本可以作雙倍扣除,職業培訓成本可以作1.5倍扣除。

注冊資本低于500萬銖的小公司,凈利潤低于100萬銖的,按20%計算繳納所得稅;凈利潤在100 萬-300 萬銖的,按25%計算繳納。

在泰國證交所登記的公司凈利潤低于3億銖的,按25%計算繳納。

設在曼谷的國際金融機構和區域經營總部按合法收入利潤的10%計算繳納。國外來泰投資的公司如果注冊為泰國公司,可以享受多種稅收優惠。

個人所得稅

個人所得稅納稅年度為公歷年度。泰國居民或非居民在泰國取得的合法收入或在泰國的資產,均須繳納個人所得稅,但根據避免雙重征稅協定豁免的情形除外。

稅基為所有應稅收入減去相關費用后的余額,按從5%-37%的五級超額累進稅率征收。

按照泰國有關稅法,部分個人所得可以在稅前根據相關標準進行扣除,如租賃收入可根據財產出租的類別,扣除10%-30%不等;專業收費中的醫療收入可扣除60%,其他 30%,著作權收入可扣除40%,承包人收入可扣除70%。

增值稅

泰國增值稅率的普通稅率為7%。任何年營業額超過180萬泰銖的個人或單位,只要在泰國銷售應稅貨物或提供應稅勞務,都應在泰國繳納增值稅。

進口商無論是否在泰國登記,都應繳納增值稅,由海關廳在貨物進口時代征。

免征增值稅的情況包括:

1、年營業額不足180萬泰銖的小企業;

2、銷售或進口未加工的農產品、牲畜以及農用原料,如化肥、種子及化學品等;

3、銷售或進口報紙、雜志及教科書;審計、訴訟、健康服務及其他專業服務;

4、文化及宗教服務;

5、實行零稅率的貨物或應稅勞務包括出口貨物、泰國提供的但用于國外的勞務、由法人機構提供的國際航空或海洋運輸服務、在外國貸款或援外項目項下向政府機構或國企提供的貨物或勞務、向聯合國機構或外交機構提供的貨物或勞務、保稅庫或出口加工區企業之間提供貨物或勞務。

當每個月的進項稅大于銷項稅時,納稅人可以申請退稅,在下個月可返還現金或抵稅。

對零稅率貨物來說,納稅人總是享受退稅待遇。與招待費有關的進項稅不得抵扣,但可在計算企業所得稅時作為可扣除費用。

特別營業稅

征收特別營業稅的行業有銀行業、金融業及相關業務、壽險、典當業和經紀業、房地產及其他皇家法案規定的業務。

其中,銀行業、金融及相關業務為利息、折舊、服務費、外匯利潤收入的3%,壽險 為利息、服務費及其他費用收入的2.5%,典當業經紀業為利息、費用及銷售過期財物收入的2.5%,房地產業為收入總額的3%。

同時在征收特別營業稅的基礎上還會加收10%的地方稅。

企業在泰國報稅的相關手續

報稅時間

公司所得稅款征收期以半年為基準,第一次在年度會計期間的前半期,法人應從當年會計年度前半期截止日起2個月內填寫報表申報納稅;第二次在當年會計年度后半期終了日起150天內填寫報表申報納稅。

雇主須從其雇員薪金中扣除個人所得稅。

除新成立公司外,會計年度一般定為12個月。報稅單必須和公司財務報表一并提交給有關部門。

公司納稅人在會計年度的第八個月底前繳付50%的預估年稅。納稅人沒有按期繳付或者低估其全年利潤超過25%者將被罰款,罰款額最高為少繳稅款的20%。

個人所得稅須在獲取收入的第二年的3月底之前進行申報,并繳納及返還。

報稅渠道

泰國政府對于報稅方式和渠道無硬性規定。

但是,泰國的公司所得稅申報比較復雜,計算比較繁瑣,因此公司一般都聘請專業的會計師事務所來準備申報材料,幫助企業處理申報工作。

報稅手續

企業在申報期限之內自行或委托有資格的會計師填寫報稅表格,準備所需相關材料,然后呈遞至當地(府、縣)稅務部門,繳納稅金。

報稅資料

公司報稅所需文件有:填寫申報稅務表格;經過有資格的審計師確認的公司的賬簿(收支明細表)、損益表、資產負債表以及其他一些要求出具的相關文件。

最后更新時間:2020-09-09 閱讀:135次分享本文